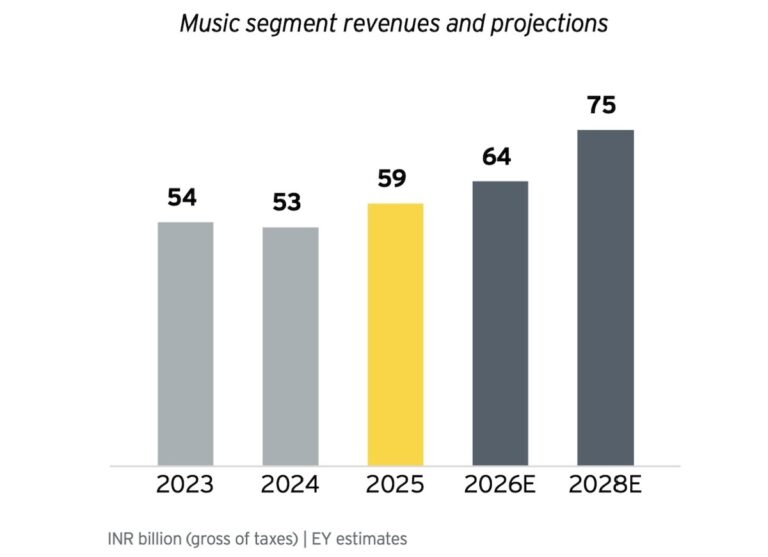

投稿公開日:2026-04-17 投稿カテゴリー:アジア / 音楽ストリーミング シェア Facebook Messenger Twitter Linkedin Threads LineBluesky Copy インドの音楽市場は長らく無料の動画視聴や音楽ストリーミングが主流と思われていたが、近年は有料の音楽サブスクリプションの拡大も徐々に進んでいる。先日、EYとインド商工会議所連盟 (FICCI)が発表したインドのメディア・エンターテインメント市場のデータをまとめたレポートによれば、サブスクリプション売上増加を目指したい音楽業界にとって明るい材料が示された。同レポートでは、2025年のサブスクリプション市場における有料音楽の規模は前年比37%増加し、契約数は1,440万件に達したと述べた。2025年末時点の音楽ストリーミングのアクティブユーザー数は、2024年の1億7500万人から1億7800万人に増加した。一方で、有料転換率が二桁成長を達成したが、インドの人口規模や、欧米の主要音楽市場と比べると、依然として低い水準に留まる。音楽ストリーミング消費者 (1億7800万人)のうち、有料サブスクリプション利用者は全体のわずか8%だった。転換の要因は、ローカルのDSPが無料プランの機能の制限を設けたことや、有料プランのプロモーション強化、無料から有料へ課金モデルを変更したことが有料化を促進した。また、一部のスマートフォンにFMラジオ機能が非搭載となったことや、物理的ラジオ機能が自動車から減ったことなどもストリーミング利用を後押ししたとレポートは説明する。DSP別では、JioSaavnは累計アプリ・ダウンロード数が5億件を突破し、有料の「Pro」プランの導入を始めた。Spotifyは2025年に黒字化を達成した。インドで「プレミアム・ライト」「プレミアム・スタンダード」といった他国で導入されていない複数の有料プランを導入したことが効果を発揮し、サブスクリプション売上が88%増加した。収益源もデジタル・シフトが顕著だった。インド国内企業のデジタルライセンス収入は、音楽売上全体の58%を占めた。内訳は、音楽ストリーミングサービス、YouTube、SNSプラットフォーム、通信事業者から得られる収入で、これはデジタル消費が音楽消費の主流となり、業界の収益化の手段として定着したことが伺える。一方、その他のライセンス収入は前年比で23%増加し、2025年には総売上の27%を占めた。ここには、レーベルが得る演奏権・出版権の収入、シンクロ収入、フィジカル販売、音楽輸出からの収入などが含まれた。ただし、シンクロ収入はラジオとテレビ市場の低迷を受けて、総売上の3%に留まった。ライブ・イベントやアーティストマネジメント、ブランド・コンテンツなどを含む収入は全体の15%に留まった。それでも、インドが引き続き重要な音楽市場であることに変わりはない。成長が続くインド市場では、国内のレーベル各社の年間卸売上高は2025年は590億ルピーに達した。レポートでは2026年は640億ルピー、2028年には750億ルピーまで拡大すると予測している。 投稿者 ジェイ・コウガミ ジェイ・コウガミは、Music Ally Japanのエディトリアル・ディレクターで、ニュースレター記事執筆、イベントおよびカンファレンスのモデレーターを担当しています。 シェア Facebook Messenger Twitter Linkedin Threads LineBluesky Copy